近日,「父親去世後銀行5.5萬存款取不出」話題衝上熱搜第一,而引起各界熱議,同時,在社交媒體上,不少網友遭遇此類問題。

例如,有網友反映,「爸爸去世辦理了銷戶,存款取不出來」,另有網友提問,「母親過世了定期存款10萬元還能取出來嗎?」

據波哥看樓市觀察,長期以來,已故老人存款的提取過程複雜且耗時,不僅給親屬帶來沉重的心理負擔,還增加了不必要的經濟成本,引發了廣泛的社會關注與不滿。

本來,家裡老人去世,親屬們就夠悲痛的了,如果再遇到銀行取款這樣的「卡脖子」的糟心事,就更加煩惱了。

可喜的是,為了有效解決好這些社會問題,優化相關服務,今年,國家金融監管總局就此方面推出了一系列新規,而變得更加便民了。

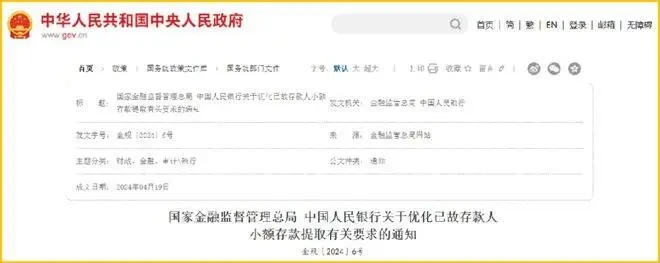

2024年4月26日,在深入調查研究並充分聽取各方意見基礎上,金融監管總局、中國人民銀行聯合出台了《關於優化已故存款人小額存款提取有關要求的通知》(即「6號文」),對存款繼承有關事項作出規定。

其中,「6號文」提出,將簡化提取的帳戶限額,由最低1萬元統一提高至5萬元,同時將黃金積存產品以及國債、理財產品納入簡化提取範圍,便利群眾「一站式」辦理存款繼承。

考慮地區和機構差異,「6號文」允許農村中小銀行延後至2025年底達到該要求。

那麼,這個新規是什麼意思呢?

下面,咱們就來簡單分析一下,以供大家參考。

2024年4月29日,據人民日報報道,4月的新規,主要在四個方面進行了優化,摘錄如下:

◢ 1、簡化提取限額統一提高至5萬元

根據通知,已故存款人小額存款簡化提取的帳戶限額由最低1萬元統一提高至5萬元。

長期以來,按照相關文件規定,繼承人提取已故親屬存款,須提交由公證機構出具的繼承公證書,銀行憑以辦理過戶或支付手續。

該規定對保障存款安全、保護繼承人利益發揮了重要作用,但在存款金額較小的情況下,仍要求繼承人辦理公證,將使繼承人承擔不合理的時間成本和公證費用支出。

特別是對邊遠地區和經濟困難群眾而言,更加重了負擔。

2021年,原銀保監會、中國人民銀行出台相關文件,取消了第一順序繼承人、公證遺囑指定的繼承人或是受遺贈人提取已故存款人1萬元以內存款的公證要求,並允許銀行在1萬元至5萬元之間上調限額。

此次通知將已故存款人小額存款簡化提取的帳戶限額由最低1萬元統一提高至5萬元。

這意味著,如果已故存款人在同一法人銀行業金融機構的帳戶餘額合計不超過5萬元人民幣,繼承人無需提交公證書就可一次性提取已故存款人存款及利息。

◢ 2、擴大簡化提取範圍

能夠簡化提取的並不只是銀行存款。

根據此前監管規定,簡化提取的範圍包括存款,以及銀行業金融機構自身發行的非存款類金融產品。

此次通知進一步擴大簡化提取範圍,將黃金積存產品以及國債、代銷理財產品納入其中,與銀行存款合併計入5萬元的提取限額內。

那麼,繼承人提取已故存款人小額存款,還要向銀行提交哪些材料?

根據2021年出台的相關規定,繼承人辦理已故存款人小額存款提取業務,應當提交的材料包括:

●能夠證明已故存款人死亡事實的材料;

●提取申請人的有效身份證件;

●提取申請人親筆簽名的承諾書;

●居民戶口簿、結婚證、出生證明等能夠證明親屬關係的材料,或指定提取申請人為已故存款人的繼承人或受遺贈人的公證遺囑。

此次通知要求銀行加強和改進金融服務,提取申請人提交的有關材料不齊全或不符合要求的,銀行業金融機構應當一次性告知申請人相關要求。

◢ 3、明確查詢交易帳戶明細有關要求

繼承人是否可以查詢已故存款人的銀行帳戶交易明細?

通知明確,銀行可以應第一順序繼承人要求,提供已故存款人死亡後以及死亡前6個月內的帳戶交易明細。

金融監管總局有關司局負責人表示,已故存款人銀行帳戶交易明細記載著已故存款人生前的部分個人信息,並且可能涉及個人隱私,應當謹慎對待。

但在現實中,也存在繼承人在特定情形下查詢已故存款人生前交易明細的合理需求。

繼承人合法、正當的查詢需求應當得到滿足。

為兼顧個人信息保護和繼承人查詢需求,依據相關法律規定,通知明確了查詢帳戶交易明細有關要求,以滿足特定情形下的查詢需求。

習泰鈞 • 16K次觀看

習泰鈞 • 16K次觀看